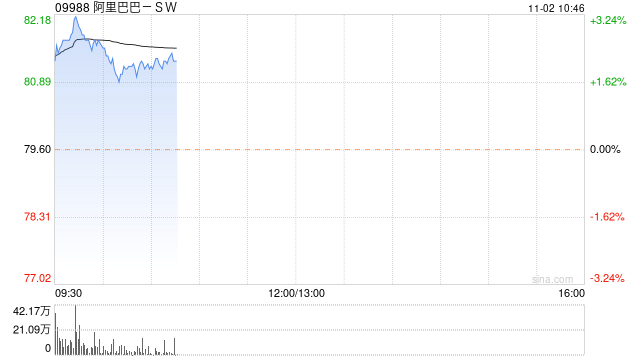

大和:重申阿里巴巴-SW“买入”评级 目标价降至137港元

大和发布研究报告称,将阿里巴巴-SW(09988)目标价从151港元削减9%至137港元,重申“买入”评级。该行预计集团2024财年第二财季淘宝/天猫、本地服务和菜鸟业务的收入增长放缓,预测营收同比增7%至2217亿...

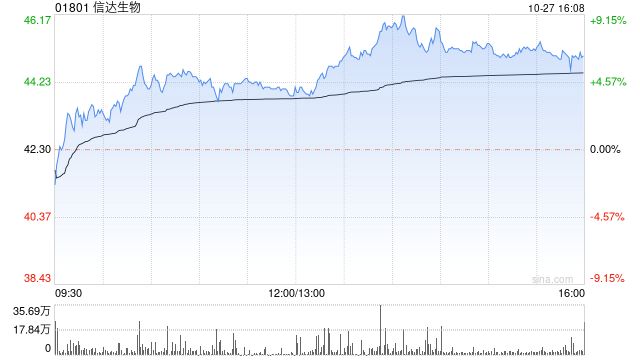

大和:予信达生物“买入”评级 目标价升至58港元

大和发布研究报告称,予信达生物(01801)“买入”评级,预计其旗下mazdutide将会成为首支本土GLP-1减肥药,有望取得病人市场占有率15%,估计2031年该药物销售额52亿元人民币,目标价由50港元上调至5...

比亚迪:11月1日投资者关系活动记录,大和、高盛参与

证券之星消息,2023年11月2日比亚迪(002594)(002594)投资者关系活动记录,大和分析师 Kelvin Lau、高盛分析师 Tina Hou参与。具体内容如下:问:比亚迪海豹 OTA升级有哪些功能?答:...

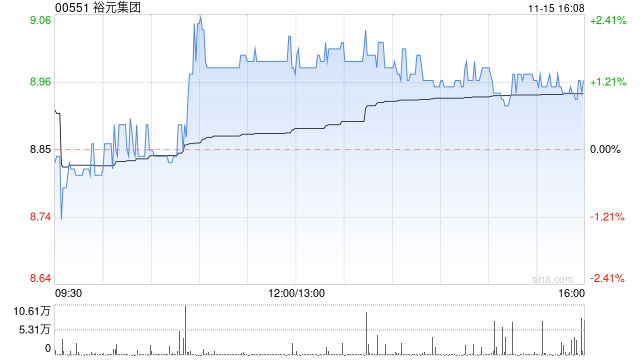

大和:维持裕元集团“买入”评级 目标价下调至11港元

大和发布研究报告称,维持裕元集团(00551)“买入”评级,将2023年至25年每股盈测下调6%至19%,目标价由12港元下调至11港元。管理层指出大部分品牌正迈向去库存的尾声,故目标明年收入呈高单位数增长,加上营运...

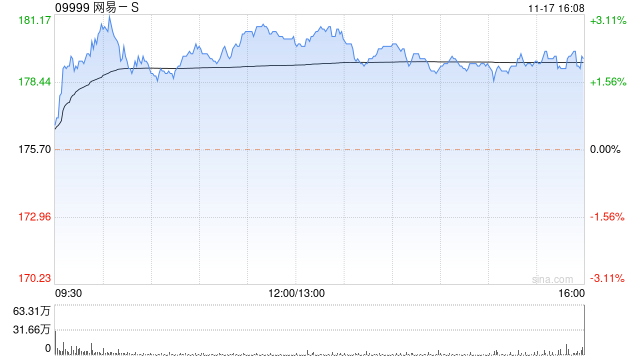

大和:重申网易-S“买入”评级 目标价上调至215港元

大和发布研究报告称,重申网易-S(09999)“买入”评级,将2023-2025年盈利预测上调10%-14%,高于市场6%-8%,原因是2023年第三季度游戏收入增加和盈利好于预期,目标价从182港元上调18%至21...

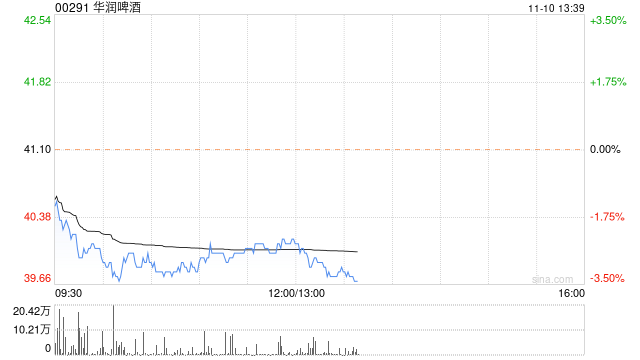

大和:维持华润啤酒“买入”评级 目标价降60港元

大和发布研究报告称,将华润啤酒(00291)估值基础由22倍2023-2024年平均EV/EBITDA降至17倍2024年EV/EBITDA,以反映行业估值下移,目标价由73.8港元下调19%至60港元,维持“买入”...

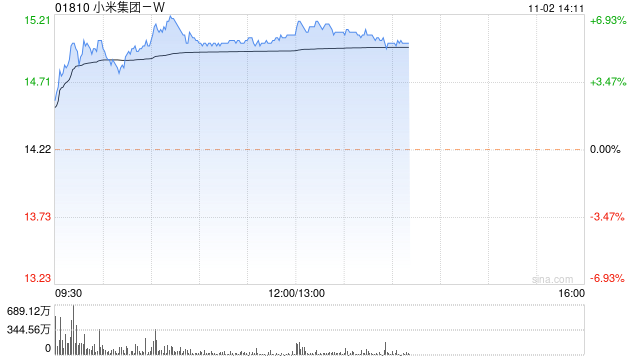

大和:维持小米集团-W“跑赢大市”评级 目标价升至15.5港元

大和发布研究报告称,维持小米集团-W(01810)“跑赢大市”评级,将2023至25年三年期间每股盈利预测上4%至17%,以反映各项业务毛利率改善,目标价由14港元上调至15.5港元。...

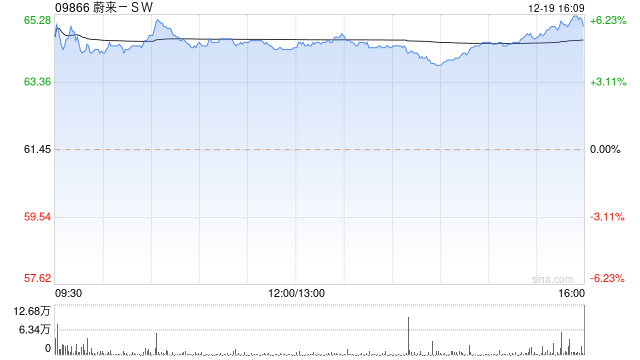

大和:预计蔚来-SW明年毛利率将提升 销量有望达23万辆

大和发布研究报告称,蔚来-SW(09866)明年毛利率将在利润增长超越销量下上升,城市NOP(领航辅助)发展有望于明年加快,而集团与阿布扎比政府拥有多数股权的投资主体CYVN Holdings L.L.C﹒联属公司订...

虽远必诛短剧免费看_虽远必诛小说

一、背景设定 本故事发生在虚构的中世纪大陆,以那个时代的历史背景为依托,融入了一些奇幻元素。故事的主角是一个英勇的骑士家族的后裔,为了恢复家族的荣耀,他决定踏上征途,寻找传说中的神秘力量,以对抗那些企图统治大陆的邪恶...

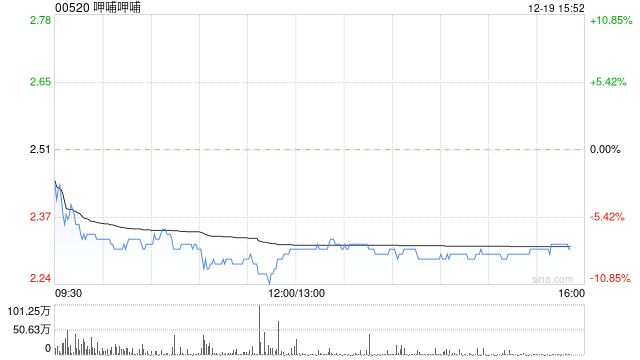

大和:下调呷哺呷哺评级至“持有” 目标价降至2.6港元

大和发布研究报告称,呷哺呷哺(00520)年初至今的品牌势头令人鼓舞,但凑凑仍在面对翻桌率等不良影响。该行预计市场将下调集团2024至25年的盈利预测,且股价上升空间有限。因此,该行将公司评级从“买入”下调至“持有”...

大行评级|大和:维持国泰“买入”评级 目标价下调至10港元

大和发表报告,将国泰市账率估值由1.2倍降至1.05倍,以反映疲弱的投资者情绪,大致符合过去三年的平均值,基于2024年每股资产净值预期,目标价由10.3港元下调至10港元,维持“买入”评级。报告提到,国泰管理层表示...

大和:维持招商局港口“买入”评级 入股印尼港口公司 预计有正面策略性作用

大和发布研究报告称,维持招商局港口(00144)“买入”评级,公司斥6120万美元入股印尼港口公司,该行认为,这对集团盈利影响有限,同时其估值并不太吸引,但预计收购或对集团策略带来正面作用,因公司在东南亚国家拓展全新...

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号