高盛:予申洲国际“买入”评级 目标价降至98港元

高盛发布研究报告称,予申洲国际(02313)“买入”评级,与中国相比,公司在海外市场目前的实际税率仍处于较低水平,管理层目前仍在等待更多有关措施的实施细节及观察实际影响,目标价从100港元降至98港元。越南议会投票通...

中泰国际:长远发展升势不变 重申中国水务“买入”评级

中国水务(00855)2023年4-9月收入同比上升0.9%至68.5亿港元。基于中期业绩表现,中泰国际分别下调该公司FY24-26股东净利润预测7.7%、7.2%、5.7%,并相应将目标价由7.60港元降低至7.0...

天风证券:首予云顶新耀-B“买入”评级 目标价40.32港元

天风证券发布研究报告称,首予云顶新耀-B(01952)“买入”评级,预测2023-25年营业总收入为0.7亿元/7.07亿元/18.17亿元人民币,目标价40.32港元。公司致力于开发具备差异化竞争优势的全球创新产品...

美银证券:维持国泰航空“买入”评级 目标价10.7港元

美银证券发布研究报告称,重申国泰航空(00293)“买入”评级,称出席集团上周举行的分析员会议后,增强对疫后盈利复苏的信心;在下半年盈利提升和重新派息的正面催化下,认为目前1倍账面价值的估值吸引,目标价10.7港元。...

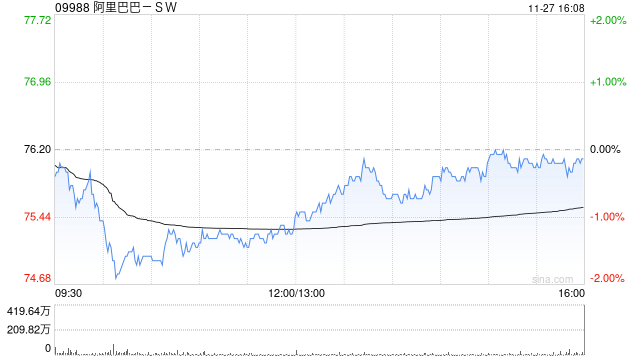

天风证券:维持阿里巴巴-SW“买入”评级 多元化内容实现双十一全面增长

天风证券发布研究报告称,维持阿里巴巴-SW(09988)“买入”评级,认为其整体业绩稳健,CMR持续保持正增长,在激烈的竞争环境中逐步体现了经营韧性,考虑到宏观环境面临一定不确定性,下调FY2024-FY2026的收...

美银证券:降万国数据目标价至14.6港元 评级买入

美银证券发表研究报告指,万国数据(9698.HK)第三季业绩符合预期,收入按年增6.4%至25.2亿元人民币,经调整EBITDA升5.6%至11.3亿元人民币。管理层维持2023财年的相关财务指引。基于第三季公用事业...

研报掘金丨华泰证券:予德赛西威“买入”评级,目标价184.99元

来源:格隆汇 华泰证券研报指出,德赛西威(002920.SZ)智能座舱、驾驶业务双轮驱动,产品出海再寻新增长身处智能驾驶和智能座舱高景气赛道,公司“规模+技术+前瞻性”塑造领先地位,产品覆盖低中高端车型需求,客户质地...

沪深股通|银邦股份11月24日获外资买入0.45%股份

同花顺(300033)数据显示,2023年11月24日,银邦股份(300337)(300337)获外资买入322.09万股,占流通盘0.45%。截至目前,陆股通持有银邦股份1213.64万股,占流通股1.71%,累计...

国金证券:给予通用股份买入评级,目标价位4.74元

国金证券股份有限公司陈屹,李含钰近期对通用股份(601500)进行研究并发布了研究报告《多基地布局,海外放量迎来业绩拐点》,本报告对通用股份给出买入评级,认为其目标价位为4.74元,当前股价为4.08元,预期上涨幅度...

华福证券:给予锡业股份买入评级,目标价位20.9元

华福证券有限责任公司王保庆近期对锡业股份(000960)进行研究并发布了研究报告《Q3业绩符合预期,锡价上行助力业绩增长》,本报告对锡业股份给出买入评级,认为其目标价位为20.90元,当前股价为13.88元,预期上涨...

三大指数齐跌,化工ETF(516020)连续3日获资金逆市买入,行业新一轮库存周期或正在开启

在昨日大额净流入之后,今日外资大幅净流出近62亿元,外资大额流出叠加北证50指数持续走高的跷跷板效应,A股三大股指悉数飘绿。 化工板块低开窄幅震荡,细分化工指数尾盘收跌0.70%,成份股中仅宝丰能源、华鲁恒升、星源材...

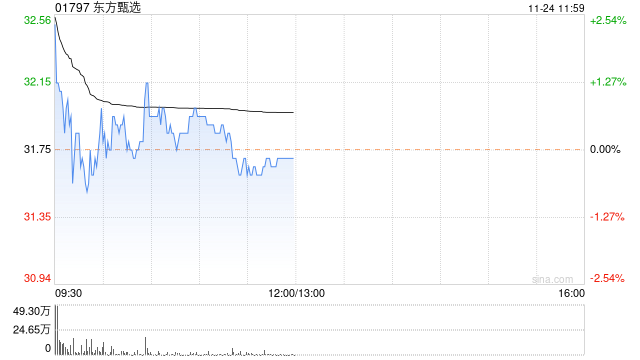

天风证券:维持东方甄选“买入”评级 新东方拟受让其教育业务且继续增持

天风证券发布研究报告称,维持东方甄选(01797)“买入”评级,根据公司目前各账号表现调整盈利预测(考虑出售事项的不确定性,暂未针对教育业务进行调整),预计FY24-25收入分别为58、67亿(前值分别为62、77亿...

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号