大行评级|花旗:下调江铜目标价至11.9港元 评级“中性”

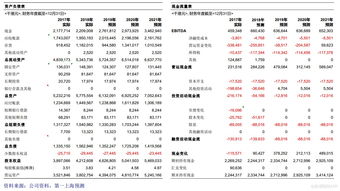

花旗发表研究报告指,基于第三季业绩表现,更新江西铜业的估值模型,并将2023至2024年盈利预测上调16%及9%至61亿及60亿元,2025年预测则调低1%至76亿元,主要是考虑到铜矿山单位成本预期上升,以及冶炼业务...

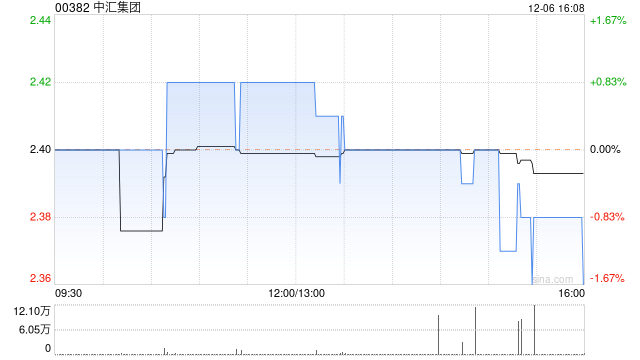

建银国际看好中汇集团增长前景 上调目标价至4港元

建银国际将中汇集团(00382)在2024/2025财年的盈利预期分别上调1%/2%,以考虑到更高的学生人数增长和该行更为保守的OPM(营业利润率)假设。基于5倍市盈率(不变),该行将中汇集团目标价从3.40港元提高...

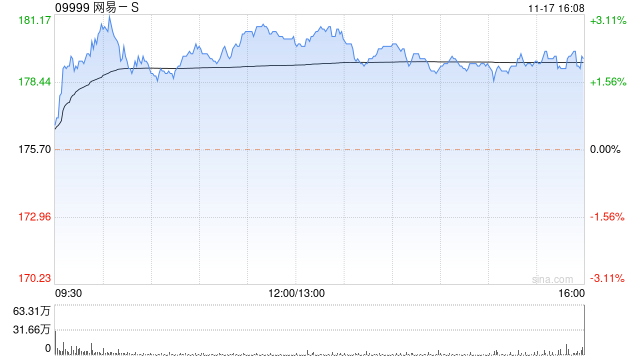

大和:重申网易-S“买入”评级 目标价上调至215港元

大和发布研究报告称,重申网易-S(09999)“买入”评级,将2023-2025年盈利预测上调10%-14%,高于市场6%-8%,原因是2023年第三季度游戏收入增加和盈利好于预期,目标价从182港元上调18%至21...

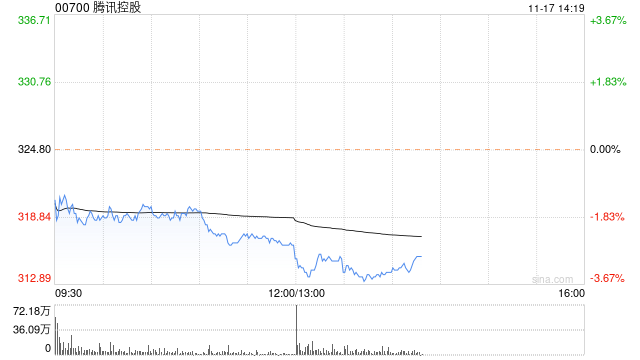

中银国际:重申腾讯“买入”评级 目标价上调至418港元

中银国际发布研究报告称,在多重催化剂推动下,腾讯(00700)各项业务将继续保持高质量增长,因此维持“买入”评级,目标价上调至418港元,以反映盈利增长前景,而各业务估值维持不变。公司上季非国际财务报告(non-IF...

大行评级|美银:重申Alphabet“买入”评级 目标价上调至149美元

美银发表报告指,Alphabet上季度收入641亿美元,高于市场预期的633亿美元,搜索量按年增加11%,符合该行预期,略高于市场预期的10%。管理层强调,会透过AI继续提升搜寻器功能,并将广告及搜寻结果结合。报告指...

小摩:予波司登“增持”评级 目标价4.6港元

摩根大通发布研究报告称,对波司登(03998)实现不低于过去五年的三年销售复合年增长率目标持乐观态度,仍然相信集团将继续跑赢大市,在品牌资产提升、产品供应强劲、高效运营能力和升级的轻质羽绒服的支撑下,该行予目标价4....

美银证券:重申携程集团-S“买入”评级 目标价393港元

美银证券发布研究报告称,重申携程集团-S(09961)“买入”评级,将2023至2025年non-GAAP净利润预测上调12%至14%,目标价393港元,指现价计估值吸引,并看好该公司可巩固中高端及出境游细分市场的领...

美银证券:重申腾讯音乐-SW“买入”评级 目标价上调至35港元

美银证券发布研究报告称,重申腾讯音乐-SW(01698)“买入”评级,因应公司正面前景,上调2023至25年盈测2%至5%。预计其将有更明显利润增长,将进一步推动股价上升,目标价由34港元上调至35港元。...

国电南瑞(600406)三季报业绩符合预期,电网投资加速带来丰厚回报,目标价29.79元

国电南瑞(600406):业绩符合市场预期,电网投资加速带来充分受益国电南瑞发布2023年三季报,营收和净利润增速符合预期。公司综合毛利率提升至29.26%,创近5年新高,盈利能力不断提升。报告期内研发费用率为6.0...

花旗:维持创科实业“买入”评级 目标价上调9%至118港元

花旗发布研究报告称,维持创科实业(00669)“买入”评级,将公司2024年市盈率估值由21倍升至23倍,目标价由108港元上调9%至118港元。该行认为美国联储局主席最近首次透露会在明年降息至少三次,认为创科实业将...

高盛:太古至少需10至11个月完成60亿元股份回购 给予太古A目标价79港元

高盛发布研究报告称,太古A(00019)与太古B(00087)于昨日(5日)收市后联合公布,董事局已批准透过于公开市场回购公司的普通A股和B股计划。回购金额最高为60亿元,回购期间由2023年12月6日至2025年5...

大行评级|美银:重申万国数据“买入”评级 目标价下调至14.6港元

美银证券发表研究报告指,万国数据第三季业绩符合预期,收入按年增6.4%至25.2亿元,经调整EBITDA升5.6%至11.3亿元。管理层维持2023财年的相关财务指引。基于第三季公用事业成本上升,该行将集团2024至...

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号