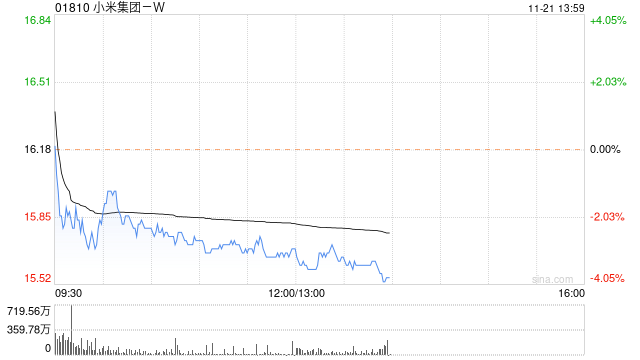

花旗:维持小米集团-W“买入”评级 目标价上调至19.6港元

花旗发布研究报告称,维持小米集团-W(01810)“买入”评级,目标价由17.1港元上调至19.6港元。公司第三季收入符合预期,毛利率胜于预期,调整后净利润同比升183%至60亿元人民币,高于预期;手机毛利率达16....

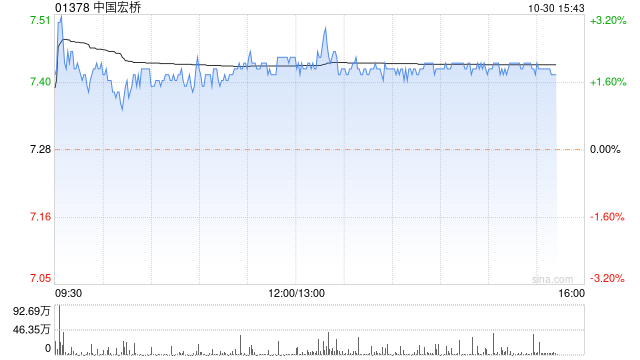

大摩:予中国宏桥“增持”评级 目标价10.8港元

摩根士丹利发布研究报告称,予中国宏桥(01378)“增持”评级,目标价为10.8港元。 报告中称,公司维持全年铝产量为600万至610万吨。公司第三季度在山东和云南的铝产量分别为30万吨和127万吨。该行预计,若没有...

研报掘金|中信证券:维持中国中免“买入”评级 H股目标价115港元

中信证券发表报告指,中国中免与上海、北京核心机场免税店补充协议落地,保底租金及扣点率均较此前合同为低,机场渠道租金压力减轻、未来业绩确定性增强,并强化与机场方的利益绑定,有助于共克时艰。当前免税行业短期仍受挑战,判断...

美股异动丨博通涨1.91% 续创历史新高 花旗上调目标价至1100美元

博通(AVGO.US)涨1.91%,报1048.93美元,续创历史新高,总市值超4300亿美元。花旗重申博通的“买入”评级,并将目标价上调至1100美元,指其有望因AI热潮受惠,预测2024会计年度的AI基础建设相关...

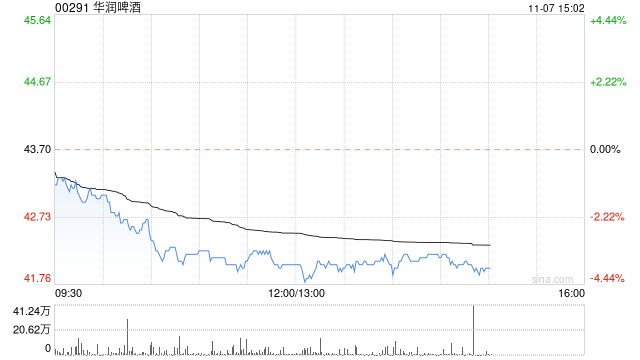

麦格理:予华润啤酒“跑输大市”评级 目标价下调至39港元

麦格理发布研究报告称,予华润啤酒(00291)“跑输大市”评级,考虑到销量下降及啤酒业务经营去杠杆化后,将2023及24年盈利预测分别下调6%及5%,目标价由40.5港元下调4%至39港元。...

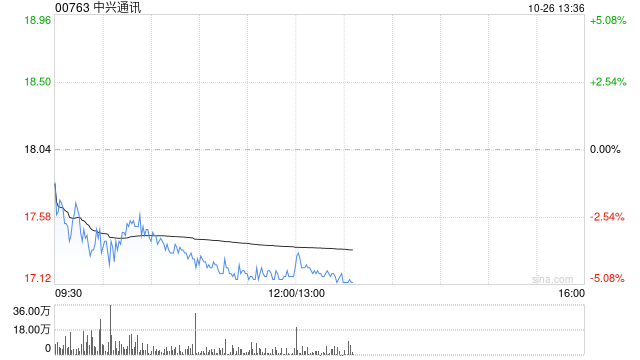

招银国际:维持中兴通讯“买入”评级 目标价27.4港元

招银国际发布研究报告称,维持中兴通讯(00763)“买入”评级,目标价27.4港元。A股(000063.SZ)也维持“买入”,目标价36.9元人民币。公司发布2023年三季度业绩报告,营收略低于预期,不过三季度毛利率...

大行评级|瑞银:维持中教控股“买入”评级 目标价下调至8.4港元

瑞银发表报告指,中教控股今年8月底止下半财年业绩逊预期。下半财年收入增长18%,低于瑞银和市场预期分别4.5%和2.2%,主要原因是中职教育业务疲软,而高等教育业务则进展顺利。经调整净利润增长3%,低于瑞银和市场预期...

交银国际:维持海吉亚医疗“买入”评级 下调目标价至48港元

交银国际发布研究报告称,基于海吉亚医疗(06078)最新指引,并考虑到并购后财务费用攀升、新医院尚处于爬坡期,下调公司 2023/24/25 年收入预测 0.4%-1.3%至 40.6 亿/56.7 亿/67.3 亿...

摩根士丹利:予国泰航空“增持”评级 目标价降至10.5港元

摩根士丹利发布研究报告称,予国泰航空(00293)“增持”评级,目标价由12港元下调12.5%至10.5港元。根据公司第三季最新营运情况和中国国航(00753)第三季业绩,决定将国泰2023至2025年净利润预测上调...

大摩:维持海吉亚医疗“增持”评级 目标价下调至56港元

大摩发布研究报告称,下调海吉亚医疗(06078)盈利预测,目标价由59港元下调5%至56港元,维持“增持”评级。大摩分别下调公司2023-2024年经调整盈利预测7%及8%,至7.1亿元人民币及9.24亿元人民币,以...

国联证券:维持中国春来“买入”评级 目标价8.8港元

国联证券发布研究报告称,维持中国春来(01969)“买入”评级,基于其能较好贴合市场需求,在校学生人数增长健康稳健的假设,预计2024-26财年营业收入为17.3/20.69/23.86亿元,同比增15.46%、19...

研报掘金|天风证券:维持快手“买入”评级 目标价83港元

天风证券发布研究报告称,维持快手“买入”评级,目标价83港元;预计2023-24年收入为1133/1293亿元,调整后净利润为76/158亿元。该行预计公司2023Q3收入为279亿元,同比+20.6%;调整后净利润...

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号