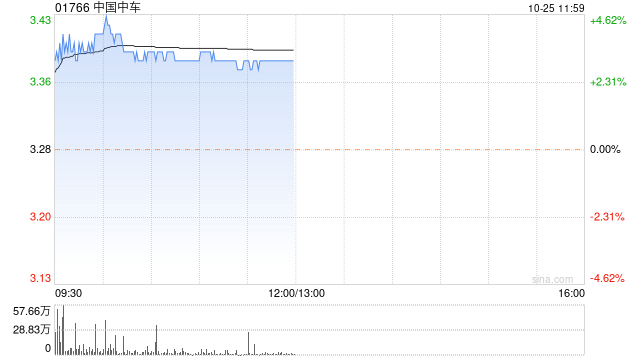

摩根大通发布研究报告称,予中国中车(01766)“增持”评级,目标价由7港元上调至7.2港元。

报告中称,将中国中车纳入正面观察名单,相信该股在估值及增长方面,风险回报吸引,因为处于净现金状态,自由现金流强劲,预计2023至25财年每股盈利复合年增长率约15%,相信市场或会上调盈利预测。

该行认为,市场对动车组列车的压抑需求过份乐观,因为国家铁路集团资金受限,中国疫后复苏疲弱,令人关注高铁出行的需求情况,以及在地缘政治局势下,出口或受影响。

转载请注明来自波谱科普网,本文标题:《摩根大通:予中国中车“增持”评级 目标价升至7.2港元》

![摩根大通中国首席经济学家朱海斌:未来一两年最核心的还是地产,房地产的调整远远没有结束[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/6534dec1ac3e3.jpeg)

摩根大通中国首席经济学家朱海斌:未来一两年最核心的还是地产,房地产的调整远远没有结束[20240419更新]

![摩根大通策略师:美元走强将令股市承压[20240421更新]](http://zgcfw.net/zb_users/upload/water/20231023/65362de2ba644.jpg)

摩根大通策略师:美元走强将令股市承压[20240421更新]

![沃尔格林-联合博姿涨超3% 摩根大通将其评级上调至增持[20240422更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-23/6536827aedc25.jpeg)

沃尔格林-联合博姿涨超3% 摩根大通将其评级上调至增持[20240422更新]

![摩根大通CEO批评央行之前的预测“100%大错特错” 对明年形势看法谨慎[20240523更新]](http://zgcfw.net/zb_users/upload/water/20231025/65380cb505bed.jpg)

摩根大通CEO批评央行之前的预测“100%大错特错” 对明年形势看法谨慎[20240523更新]

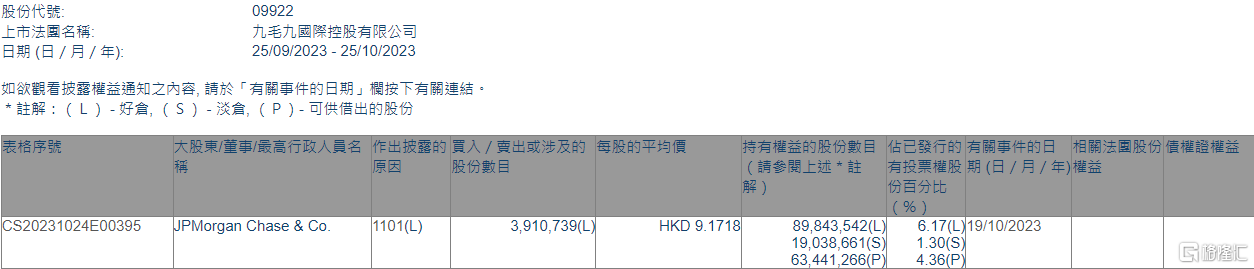

九毛九(09922.HK)获摩根大通增持391.07万股(2024-05-23)

新五丰10月24日遭7个北向资金席位净流入,摩根大通经纪净流入570.21万元

摩根大通:欧洲央行的立场对债券和战术性外汇交易有利

摩根大通:历史重演?债券市场回到1969年?收益率攀升+强劲的经济数据或预示经济衰退

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...