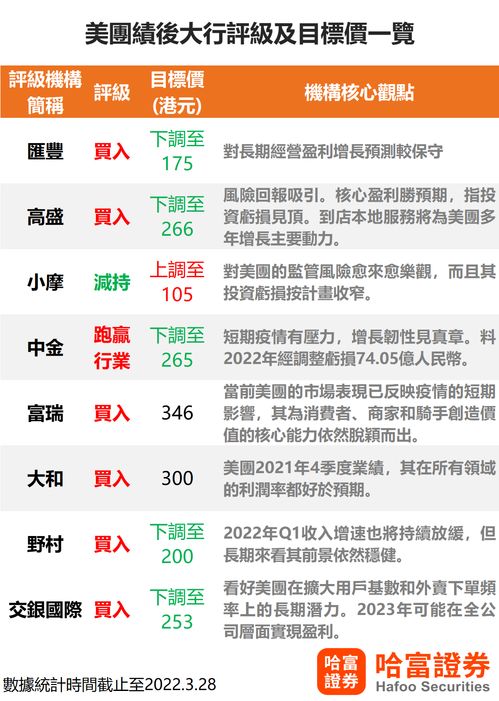

碧桂园服务与合富辉煌宣布订立战略合作协议,碧桂园服务将向合富辉煌控股股东扶伟聪收购约7164万股,同时认购2696.6万股新股,持股量料增加13.1%至38.1%。瑞银表示,对该交易持负面看法,主要由于合富辉煌主营为二手房代理业务,预期双方之间的协同效应有限。同时考虑到合富辉煌为广州市场的主要高端地产代理高,与碧桂园及碧服的业务并未有太多重叠,瑞银认为碧服若进行股份回购或派息,都可为股东带来比收购房地产代理业务更有利的回报,对碧桂园服务维持“中性”评级,目标价为7.9港元。

转载请注明来自波谱科普网,本文标题:《大行评级|瑞银:维持碧桂园服务“中性”评级 目标价7.9港元》

![“洗米华”案最新进展!裁定诈骗罪名不成立,维持判监18年,支付255亿港元[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-21/6533ebab36948.jpeg)

“洗米华”案最新进展!裁定诈骗罪名不成立,维持判监18年,支付255亿港元[20240419更新]

![研报掘金|中金:维持滔搏“跑赢行业”评级 目标价8.41港元[20240421更新]](http://zgcfw.net/zb_users/upload/water/20231023/653618cf88aea.jpg)

研报掘金|中金:维持滔搏“跑赢行业”评级 目标价8.41港元[20240421更新]

![研报掘金|中信证券:维持华住集团“买入”评级 目标价36港元[20240421更新]](http://zgcfw.net/zb_users/upload/water/20231023/65362d6dae571.jpg)

研报掘金|中信证券:维持华住集团“买入”评级 目标价36港元[20240421更新]

![友宝在线(02429.HK)10月24日起招股 发售价每股9.4-11.4港元[20240428更新]](http://zgcfw.net/zb_users/upload/water/20231024/6536fc9a0aa36.jpg)

友宝在线(02429.HK)10月24日起招股 发售价每股9.4-11.4港元[20240428更新]

![新秀丽获小摩增持319.2万股 每股作价约25.19港元[20240501更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537117358a19.jpeg)

新秀丽获小摩增持319.2万股 每股作价约25.19港元[20240501更新]

![世大控股完成发行本金额累计199.8万港元的可换股票据[20240504更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537246f782cf.jpeg)

世大控股完成发行本金额累计199.8万港元的可换股票据[20240504更新]

![中石化炼化工程10月20日斥资316.39万港元回购85.95万股[20240506更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537342280877.jpeg)

中石化炼化工程10月20日斥资316.39万港元回购85.95万股[20240506更新]

![【券商聚焦】花旗削李宁(02331)目标价28%至45.1港元 予“买入”评级[20240508更新]](http://zgcfw.net/zb_users/upload/water/20231024/65373b694670e.jpg)

【券商聚焦】花旗削李宁(02331)目标价28%至45.1港元 予“买入”评级[20240508更新]

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...