转自:金融界

本文源自:金融界

11月17日,箭牌家居获首创证券买入评级,近一个月箭牌家居获得9份研报关注。

研报预计公司2023-2025年营收分别为76.40亿元、87.43亿元和98.47亿元,归母净利润分别为3.88亿元、5.06亿元和6.20亿元。研报认为,箭牌家居作为国产卫浴龙头,具备一定的品牌和渠道优势。公司近年来不断加大渠道建设,通过精耕细作,优化产品结构,提升推广效率,在线下门店和线上新零售提升运营效率。在运输模式切换方面,预计四季度仍将对收入确认有一定影响,然而预期在明年及以后的影响有望消除。尽管第三季度毛利率有所下滑,该下滑部分影响被认为是运输模式转换带来的临时性因素。

风险提示:下游需求减弱,行业竞争加剧,渠道拓展不顺等。

转载请注明来自波谱科普网,本文标题:《箭牌家居获首创证券买入评级,业绩短暂承压,精细化运营成长可期》

![居然之家汪林朋:家居家装行业与房地产市场关联度正在减弱[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/6533f81d59453.jpeg)

居然之家汪林朋:家居家装行业与房地产市场关联度正在减弱[20240419更新]

![迎“双11”开门红 快手电商消电家居行业单日GMV破22亿[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/6534c2ef1db63.jpeg)

迎“双11”开门红 快手电商消电家居行业单日GMV破22亿[20240419更新]

![家居卖场销售额飙升3成,欧派家居净利润同比增长22%!智能家居企业推出商用扫地机器人,行业迎来新机遇![20240420更新]](http://www.alexandrapope.com/zb_users/theme/viewlee/style/noimg/8.jpg)

家居卖场销售额飙升3成,欧派家居净利润同比增长22%!智能家居企业推出商用扫地机器人,行业迎来新机遇![20240420更新]

爱丽家居(603221):10月25日技术指标出现看涨信号-“红三兵”

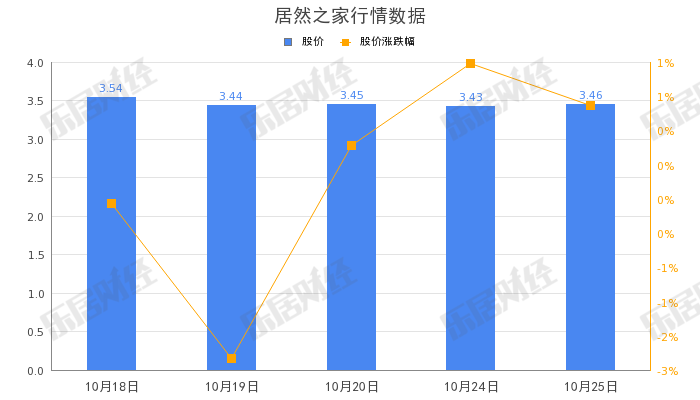

居然之家:双11继续推进“家居家电以旧换新”等活动

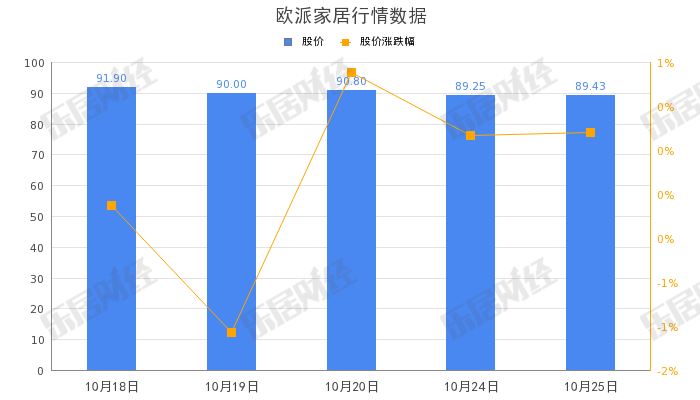

欧派家居:双11抢5000元免单,进店可领2600元神券

亚振家居(603389.SH)发布第三季度业绩,净亏损2611.41万元

美克家居(600337.SH)发布前三季度业绩,净亏损2.66亿元,同比亏损扩大

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...