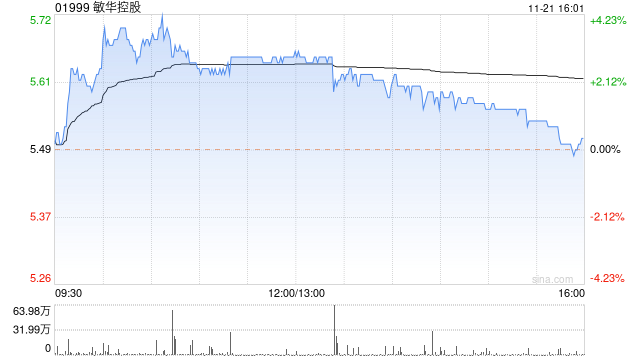

,中银证券发布研究报告称,维持敏华控股(01999)“买入”评级,当前股本下,考虑到海外需求仍有所承压,调整公司FY2024-2026年EPS为0.56/0.65/0.73港元,PE为10/9/8倍。公司公布2024财年半年报,FY2024H1实现营收89.38亿港元,同降3.78%,归母净利润11.36亿港元,同增4.02%,在国内消费弱复苏及海外需求承压下经营保持稳健。该行认为公司坚持提升产品研发能力与差异化竞争力,未来在海内外需求共同恢复背景下有望释放业绩弹性。

转载请注明来自波谱科普网,本文标题:《中银证券:维持敏华控股“买入”评级 海内外需求共同恢复下有望释放业绩弹性》

![中银证券全球首席经济学家管涛:我国有条件用好正常的财政货币政策[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/65346117b9043.jpeg)

![王伟2023年三季度表现,中银优选灵活配置混合A基金季度跌幅10.94%[20240425更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536ee87bba6b.jpeg)

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...