麦格理:维持维他奶国际“跑赢大市”评级 目标价10.5港元

麦格理发布研究报告称,维持维他奶国际(00345)“跑赢大市”评级,目标价10.5港元。列维他奶国际为植物蛋白质亚洲影响力选股名单,公司自1940年已专注相关领域,现时产品更占其销售额的90%。公司在麦格理的ESG食...

麦格理:维持联想集团“跑赢大市”评级 目标价上调至11.35港元

麦格理发布研究报告称,维持联想集团(00992)“跑赢大市”评级,上调对公司现财年至2026财年经营溢利预测4%至7%,以及净利润预测4%至9%。基于业务复苏周期确认,目标价由9.06港元上调至11.35港元。...

海通国际:维持京东物流“优于大市”评级 目标价16港元

海通国际发布研究报告称,维持京东物流(02618)“优于大市”评级,给予其2023年0.6倍PS,目标价16港元。预计2020-25年公司外部收入复合增速将达到36.6%,超过公司25.4%的总收入复合增速,其中20...

大摩:下调中国中免评级至“与大市同步” 目标价下调至95港元

摩根士丹利发布研究报告称,由于中国中免(01880)估值与行业相比处于合理水平,将其评级由“增持”降至“与大市同步”,并认为宏观环境疲弱及负财富效应应会进一步拖累作为主要旅游零售受众的中产阶层的消费,目标价由145港...

![麦格理:重申滔搏“跑赢大市”评级 目标价上调至8港元[20240518更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65377d8131dc0.jpeg)

麦格理:重申滔搏“跑赢大市”评级 目标价上调至8港元[20240518更新]

麦格理发布研究报告称,重申滔搏(06110)“跑赢大市”评级,认为由于对营运利润有较高预测,上调其2024财年盈测3%,对2025年盈测大致不变,目标价由7.8港元上调至8港元。报告中称,公司于2024财年上半年维持...

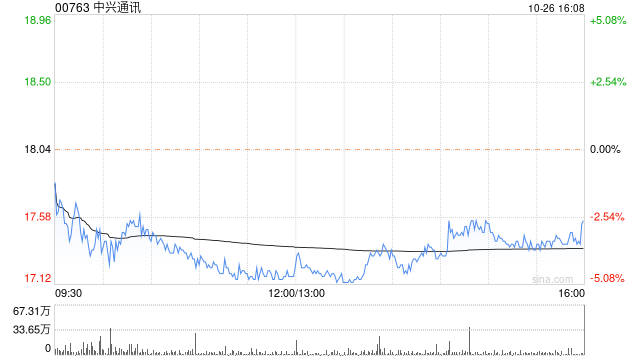

建银国际:维持中兴通讯“跑赢大市”评级 目标价下调至30港元

建银国际发布研究报告称,维持中兴通讯(00763)“跑赢大市”评级,认为销售下跌只属短期痛楚,在AI服务器、手机及其他消费电子新产品推出下,创新业务将成为未来增长动力,目标价由36港元下调至30港元,下调风险有限,风...

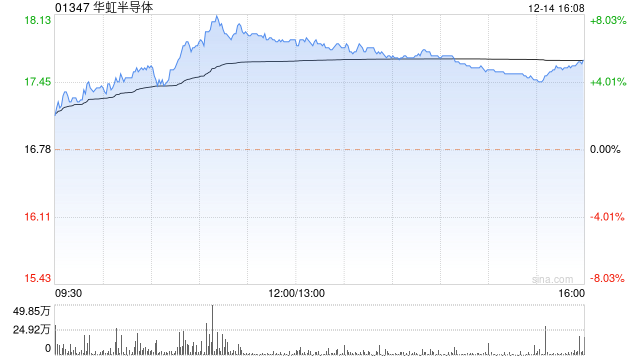

里昂:予华虹半导体“跑输大市”评级 目标价17.3港元

里昂发布研究报告称,首予华虹半导体(01347)“跑输大市”评级,目标价17.3港元,认为内地晶圆代工及整合装置制造商竞争激烈,各厂商积极扩充产能,明年上半年平均售价继续面对压力,公司的12寸产能扩充可能对毛利率造成...

麦格理:维持华虹半导体(01347)“跑输大市”评级 目标价降至7.08港元

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 转自:金融界 本文源自:智通财经网 智通财经APP获悉,麦格理发布研究报告称,维持华虹半导体(01347)“跑输大市”评级,将2023-25年...

大行评级|建银国际:下调百胜中国目标价至452.4港元 评级“跑赢大市”

建银国际发表报告指,百胜中国第三季收入按年升9%,至29.14亿美元,略差过该行及市场预期,主要因为同店销售自然增长较预期为慢,肯德基及Pizza Hut同店客流分别上升9%及12%,但外卖销售下跌,平均售价亦分别下...

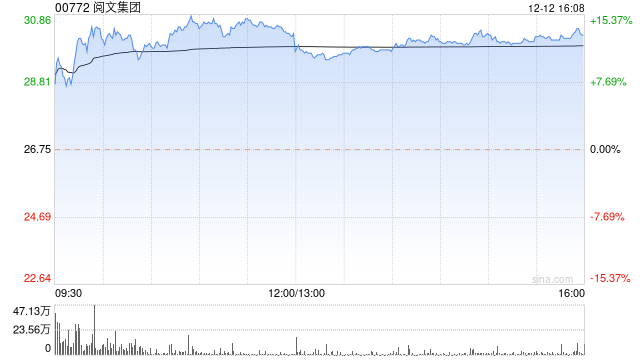

大摩:予阅文集团“与大市同步”评级 目标价37港元

摩根士丹利发布研究报告称,予阅文集团(00772)目标价37港元,以及“与大市同步”评级。 集团公布以不多于6亿元人民币收购腾讯(00700)的动漫资产,该行认为收购将有利于阅文集团IP储备,产生协同效应;虽然短期利...

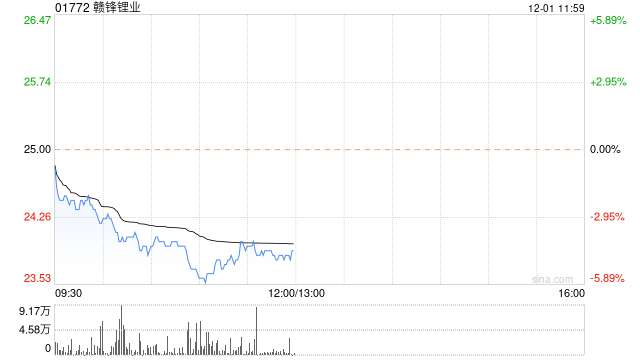

富瑞:下调赣锋锂业及天齐锂业评级至“跑输大市” 大削二者目标价

富瑞发布研究报告称,预计短期内锂价进一步调整,将赣锋锂业(002460)(01772)及天齐锂业(002466)(09696)评级由“买入”下调至“跑输大市”,并大削两者目标价,当中赣锋目标价由79.65港元下调78...

大和:维持小米集团-W“跑赢大市”评级 目标价升至15.5港元

大和发布研究报告称,维持小米集团-W(01810)“跑赢大市”评级,将2023至25年三年期间每股盈利预测上4%至17%,以反映各项业务毛利率改善,目标价由14港元上调至15.5港元。...

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号