大行评级|建银国际:下调海底捞目标价至24.8港元 评级“跑赢大市”

建银国际发表报告指,海底捞以26亿日元(约1.36亿元人民币)向特海国际收购日本酒店项目,初次进入日本酒店及温泉管理业务,收购估值相当于今年8月底市账率1倍,海底捞于6月底持有净现金80.55亿元,足以应付收购资金。...

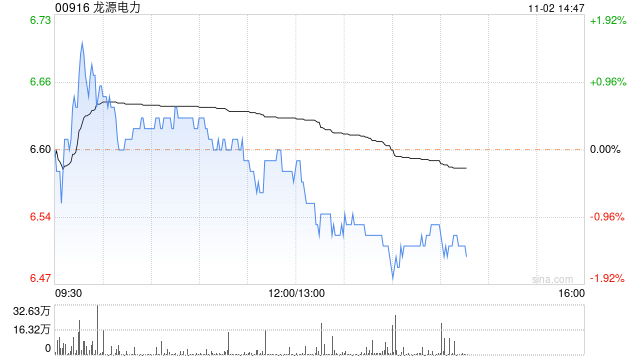

海通国际:维持龙源电力“优于大市”评级 目标价降至10.81港元

海通国际发布研究报告称,维持龙源电力(00916)“优于大市”评级,预计2023至25年的收入为418.5亿、477.4亿及531亿元,纯利则分别为75.7亿、95.2亿及114.5亿元,目标价由11.75港元微降至...

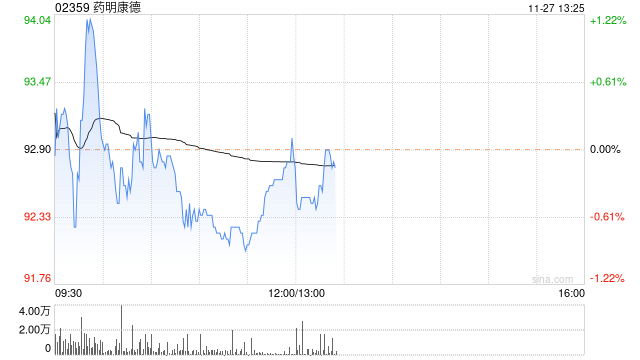

麦格理:予药明康德“跑赢大市”评级 目标价升至123港元

麦格理发布研究报告称,将药明康德(维权)(02359)目标价由120港元升至123港元,将附属WuXi XDC上市后的市值计算在内,评级“跑赢大市”。该行更新对公司预测,以反映第三季业绩和亚洲医疗大会后的新指引。另将...

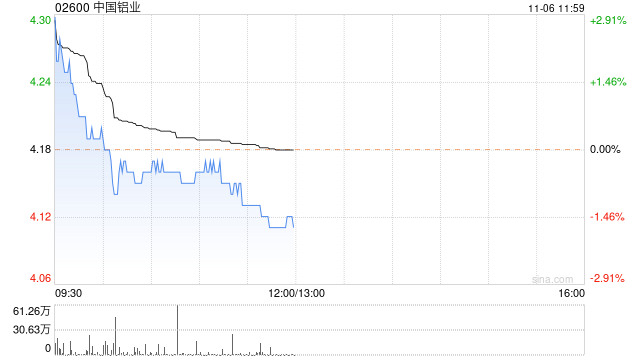

建银国际:维持中国铝业“跑赢大市”评级 目标价升至5.1港元

建银国际发布研究报告称,维持中国铝业(02600)“跑赢大市”评级,将今年、明年及2025年盈利预测上调20%、4%及20%,即分别达67亿元、81亿元及91亿元,目标价由4.7港元上调至5.1港元。...

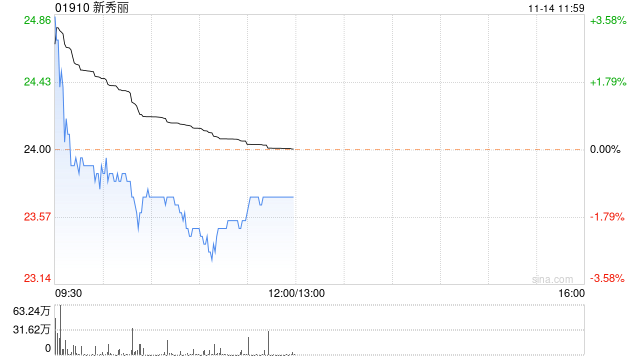

麦格理:维持新秀丽“跑赢大市”评级 目标价升至46.5港元

麦格理发布研究报告称,维持新秀丽(01910)“跑赢大市”评级,为该行投资名单股份,将2023至25年期间盈利预测,分别上调1.3%、5.4%及5.5%,反映经营利润率较高及分销成本比率较低,目标价上调6%至46.5...

大摩:予白云山“与大市同步”评级 目标价下调至24.5港元

大摩发布研究报告称,予白云山(00874)“与大市同步”评级,公布第三季业绩后,由于其制造部门销售下降,下调其盈测1%至7%,目标价由26港元下调至24.5港元。...

海通国际:维持中金公司“优于大市”评级 目标价23.26港元

海通国际发布研究报告称,维持中金公司(03908)“优于大市”评级,预计2023-25E年每股净资产分别为17.79/18.88/20.03元,目标价23.26港元。公司2023年前三季度实现营业收入174.7亿元,...

海通国际:维持中国财险“优于大市”评级 目标价10.98港元

海通国际发布研究报告称,维持中国财险(02328)“优于大市”评级,目标价10.98港元。人保财险车险业务质地较好,车险业务中低赔付率的家自车占比较高、渠道费率可控,因此该行认为公司盈利空间远超中小险企,其竞争优势在...

麦格理:维持滔搏“跑赢大市”评级 目标价降至7.8港元

麦格理发布研究报告称,维持滔搏(06110)“跑赢大市”评级,管理层指出净开店数目同比增加,按季则增加开设店铺及较少关闭,意味着明年下半年或开店势头或出现正增长,目标价由8港元下调至7.8港元。...

大行评级|建银国际:维持信达生物“跑赢大市”评级 目标价下调至53.4港元

建银国际发表报告,预料信达生物下半年产品总收入按年升39%,意味着第四季按年增长32%,主要是公司的医保重点药品有望免受今年第三季行业药品采购延迟的影响。该行指,公司正逐步恢复药品会议研讨会、促销活动和相关营销活动,...

麦格理:下调中国海洋石油评级至“跑输大市”目标价降至8.9港元

麦格理发布研究报告称,将中国海洋石油(00883)评级由“中性”降至“跑输大市”,将今年资本支出预测上调至1200亿元人民币,同时将2023年至2025年每股盈测下调2%、10%及3%,目标价下调23%至8.9港元。...

麦格理:首予比亚迪股份“跑赢大市”评级 目标价310港元

麦格理发布研究报告称,首予比亚迪股份(01211)“跑赢大市”评级,目标价310港元,相当于2025年度预测市盈率18倍,公司成本具优势,最终能够在市场竞争中取胜,目前该股估值处于十年低位,属非常吸引水平。全球各地提...

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号