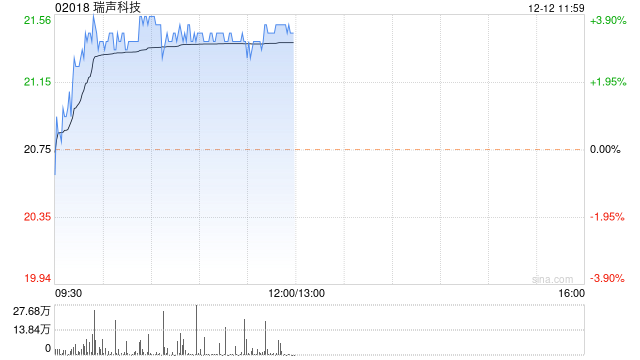

高盛:维持瑞声科技“买入”评级 目标价29港元

高盛发布研究报告称,对瑞声科技(02018)保持乐观态度,预计该集团决心推动手机镜头出货量和盈利能力,透过不同产品及扩展市场,以增加客户渗透率,予目标价29港元,维持“买入”评级。报告中称,集团的纯塑胶手机镜头月出货...

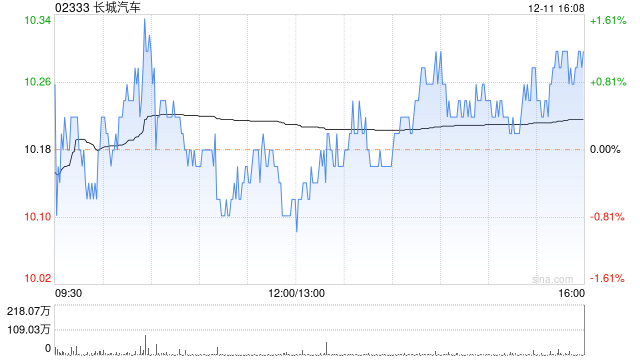

安信国际:予长城汽车“买入”评级 目标价16港元

安信国际发布研究报告称,长城汽车(02333)的出口布局早,投入大,出口业务发展成熟,出口已经是长城汽车销量与利润增长的重要驱动力。维持目标价 16 港元,对应 23 年 17.4 倍预测市盈率,距离现价有 54%上...

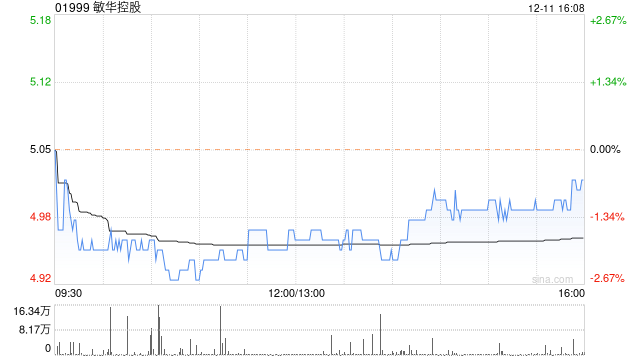

国元国际:维持敏华控股“买入”评级 目标价7港元

国元国际发布研究报告称,看好敏华控股(01999)长期增长潜力,内销功能沙发渗透率仍有充足提升空间,存量替换需求将逐步增长;外销步入尾声,订单拐点已现,恢复性增长可期。预计 FY24E 至 26E 营收分别为 187...

Stifel:首次覆盖Rivian和Lucid 分别予目标价23美元和5美元

Stifel首次覆盖电动汽车制造商Rivian,予其评级为“买入”,目标价为23美元;予Lucid “持有”评级,目标价为5美元。该行认为,宏观经济因素以及对汽车续航里程、成本和充电基础设施的担忧所造成的电动汽车障碍...

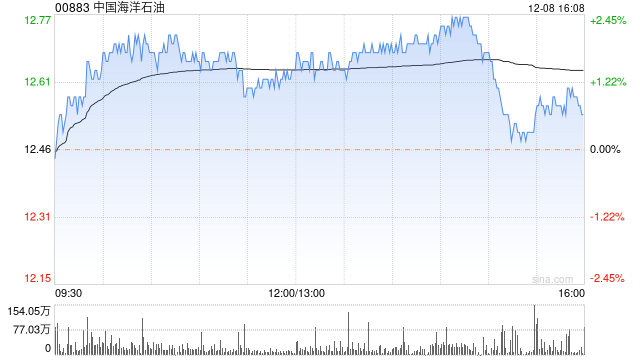

麦格理:下调中国海洋石油评级至“跑输大市”目标价降至8.9港元

麦格理发布研究报告称,将中国海洋石油(00883)评级由“中性”降至“跑输大市”,将今年资本支出预测上调至1200亿元人民币,同时将2023年至2025年每股盈测下调2%、10%及3%,目标价下调23%至8.9港元。...

中金:上调涂鸦智能目标价23%至2.7美元,维持跑赢行业评级

来源:格隆汇 涂鸦智能(TUYA.US)公布三季度业绩后,中金11月底发布研报称,受益于下游补库进展,公司业绩超出市场预期。中金指: 受益下游补库与宏观环境改善,PaaS业务重拾增长。尽管汇率和可选消费需求压力尚存,...

瑞银:维持小米“买入”评级 上调目标价至18港元

瑞银发表报告指出,根据该行对消费者智能手机的调查,全球12个月购买意欲大致稳定在39%,较第二季的41%按季略为下降。当中,中国消费者购买意欲按年显著上升至59%,相对于去年第四季为51%,今年第二季为62%。全球预...

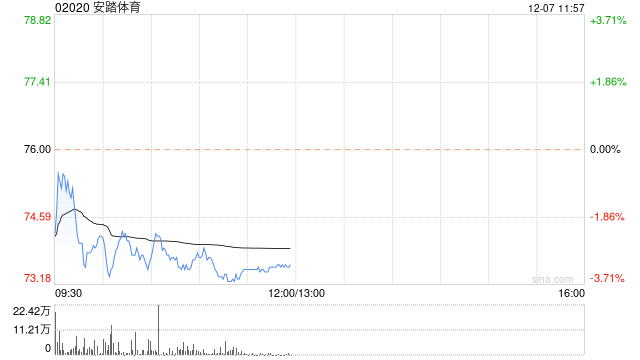

野村:维持安踏体育“买入”评级 目标价上调至123.1港元

野村发布研究报告称,维持安踏体育(02020)“买入”评级,并视为行业首选,公司的品牌多元策略,有助争取市场份额,目标价由120港元上调至123.1港元。即使体育服装行业短期不稳定,该行继续相信整体体育服装行业的表现...

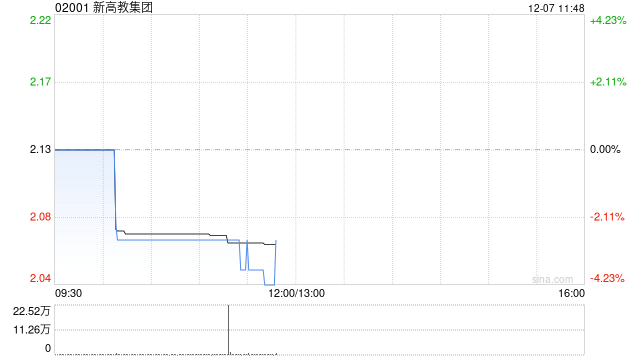

中泰国际:维持新高教集团“买入”评级 目标价升至4.5港元

中泰国际发布研究报告称,维持新高教集团(02001)“买入”评级,目标价升至4.5港元,目标估值滚动至8倍FY23/24E市盈率。维持FY23/24E 收入预测23.7亿,同比增长11.9%,主要受学费提升影响。考虑...

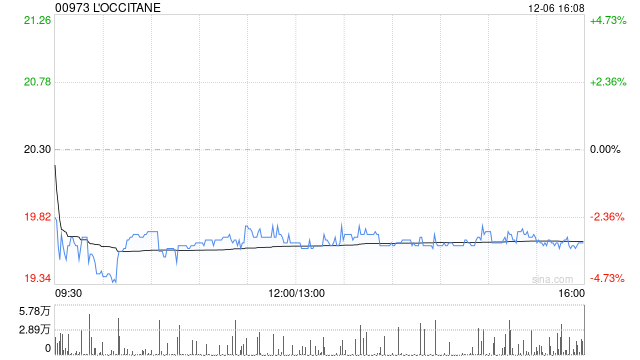

花旗:维持欧舒丹“买入”评级 目标价下调至25.5港元

花旗发布研究报告称,维持欧舒丹(00973)“买入”评级,将2024财政年度的纯利预测下调5%,以反映较高财务成本的假设。收入及经营利润率的预测大致不变,Sol de Janeiro品牌表现较佳,抵销其他品牌估计表现...

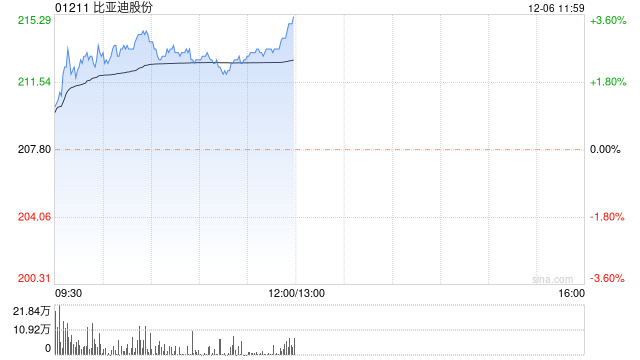

大行评级|麦格理:首予比亚迪“跑赢大市”评级 目标价310港元

麦格理发表报告指,全球各地提高碳排放标准,对电动车的需求提升,为新加入的竞争者提供机会,相信比亚迪在成本因素有利、刀片电池技术基础之下,将会成为主要的胜出者之一,与1970至80年代丰田节能汽车快速增长的情况相似。相...

麦格理:首予比亚迪股份“跑赢大市”评级 目标价310港元

麦格理发布研究报告称,首予比亚迪股份(01211)“跑赢大市”评级,目标价310港元,相当于2025年度预测市盈率18倍,公司成本具优势,最终能够在市场竞争中取胜,目前该股估值处于十年低位,属非常吸引水平。全球各地提...

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号