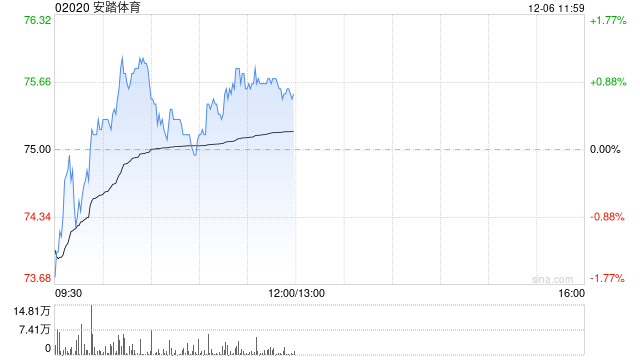

摩根大通:维持安踏体育“增持”评级 目标价154港元

摩根大通发布研究报告称,维持安踏(02020)“增持”评级,目标价154港元,即未12个月预测市盈率25倍,对安踏2023-25年度的盈测维持不变,预计2023-25年度的销售额/复合年增长盈利率为16%/23%。安...

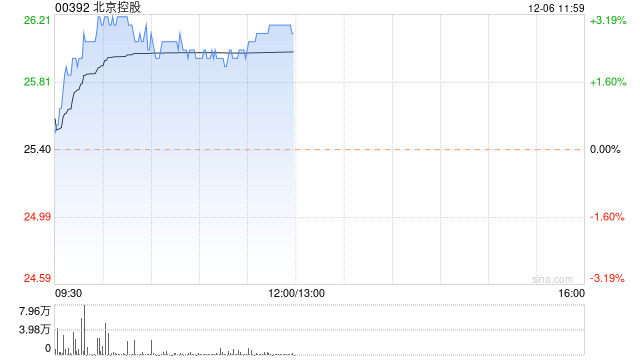

美银证券:将北京控股评级升至“买入” 目标价上调至38.3港元

美银证券发布研究报告称,在发改委宣布陕京线输气价格下调幅度胜于预期后,将北京控股(00392)评级由“中性”升至“买入”,将2023至25财年各年每股盈测分别降3%、升0%及升13%,目标价由30.5港元上调至38....

大行评级|里昂:维持太古“买入”评级 目标价上调至69港元

里昂发表报告指,太古宣布将回购60亿港元股份,令人惊喜。上一次回购计划之后,公司的股价被重新评级,预期今次公布的回购计划会受到投资者欢迎。里昂维持对太古盈利预测,但将目标价由62港元上调至69港元,维持“买入”评级。...

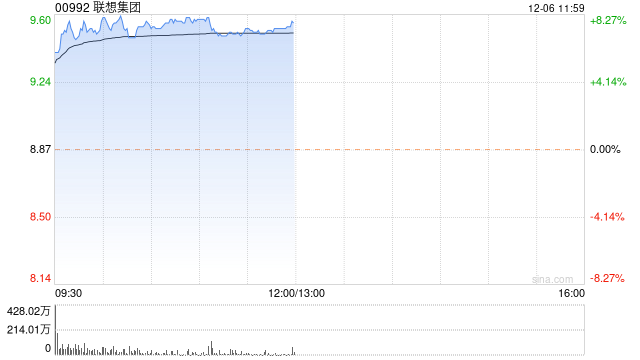

里昂:将联想集团评级上调至“买入” 目标价10.9港元

里昂发布研究报告称,将联想集团(00992)评级由“跑赢大市”上调至“买入”,维持目标价10.9港元,此相当预测2025财年市盈率11倍,该行认为,人工智能的趋势推动个人电脑市场进入复苏周期,料联想集团是主要受惠者,...

美银证券:将太古股份公司A(00019.HK)评级升至“买入” 目标价62港元

转自:金融界 本文源自:金融界AI电报 美银证券发布研究报告称,将太古股份公司A(00019.HK)评级由“中性”升至“买入”,目标价维持62港元。公司60亿元股票回购计划出乎预期,将成为收窄其资产净值(NAV)及释...

招银国际:维持华润燃气“买入”评级 目标价调低3.8%至34.13港元

招银国际发布研究报告称,维持华润燃气(01193)“买入”评级,目标价由35.48港元调低3.8%至34.13港元。该行指华润燃气1-10月销气量表现良好毛差持续改善达到0.45-0.55元/方,全年预期能实现甚至超...

中信证券:维持理想汽车-W“买入”评级 目标价176港元

中信证券发布研究报告称,维持理想汽车-W(02015)“买入”评级,看好公司中长期投资价值,参照可比公司特斯拉与比亚迪2024年37倍的平均Non-GAAPPE(基于中信证券研究部预测),给予2024年22倍Non-...

中泰国际:维持中汇集团“买入”评级 目标价5.17港元

中泰国际发布研报称,中汇集团(00382)招生人数每年稳定增长,2023/24新学年新报到人数3.8万,比上一学年增加7000人;总在校生人数增加至9.5万,同比增长15.9%;广东学校和四川学校的人数分别为6.2万...

高盛:维持比亚迪股份“买入”评级 目标价346港元

高盛发布研究报告称,维持比亚迪股份(01211)“买入”评级,相信市场对持续的价格战已有共识,目标价346港元。踏入第四季,该行预料比亚迪(002594)品牌继续高端化及出口增长,将会带动混合平均售价;锂价进一步下跌...

大行评级|高盛:维持比亚迪“买入”评级 目标价346港元

高盛发表评级报告,相信市场对持续的价格战已有共识,料比亚迪第四季平均售价下跌3%;踏入第四季,该行预料比亚迪品牌继续高端化及出口增长,将会带动混合平均售价;锂价进一步下跌和规模经济,将推动毛利率扩张和公司单位利润的增...

中信证券:维持恒生银行“增持”评级 目标价105港元

中信证券发布研究报告称,维持恒生银行(00011)“增持”评级,预计后续资产质量将进入稳定阶段,全年业绩高增长具备保障。因海外利率大幅提升,影响规模扩张,调整2023/24年EPS预测为8.94/9.78港元,新增2...

瑞银:维持敏华控股“买入”评级 目标价下调至6.3港元

瑞银发布研究报告称,维持敏华控股(01999)“买入”评级,认为不利因素可能已消化。预期2024及25财年每股盈测分别为0.58元及0.53元,目标价由9.2港元下调至6.3港元。报告中称,公司现价很大程度反映投资者...

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号