瑞银:维持港交所“中性”评级 目标价上调至296港元

瑞银发布研究报告称,10月香港日均成交788亿元,环比减少13%、同比减少25%,第四季至今日均成交830亿元,同比减少31%。首十个月IPO集资额同比减少61%,减幅较首九个月的65%收窄。在计及第四季至今市场的温...

摩根大通:维持邮储银行“中性”评级 目标价下调至4.1港元

摩根大通发布研究报告称,考虑到邮储银行(01658)收入前景受压,以及管理层对拨备管理的保守立场,预计其股价跑输的情况仍会持续至2024年,因此预计邮储行的ROE将向四大行水平靠拢,估值溢价将进一步收缩,维持“中性”...

高盛:维持中国铁塔“中性”评级 目标价降至1港元

高盛发布研究报告称,维持中国铁塔(00788)“中性”评级,虽然预计随着价格影响的消退,公司将实现更高的增长率,但由于5G和移动基础设施方面的电信资本支出放缓,目标价由1.1港元降至1港元。该行预计公司2024年收入...

花旗维持网易“买入”评级 上调目标价至131美元

花旗发表报告指,网易第三季收入符合预期,非公认会计准则盈利则好过该行及市场预期,主要因为毛利率提升、销售及推广开支减少、投资收入增加,抵销研发及一般开支增加的影响。展望第四季及明年,游戏产品组合持续加强,在宏观环境不...

大和:重申阿里巴巴“买入”评级 目标价降至122港元

大和发布研究报告称,重申阿里巴巴“买入”评级,对2024及2025年4月底止年度预期基本保持不变,目标价从137港元下调11%至122港元,反映市场情绪不佳。 报告中称,阿里巴巴2024财年第二财度业务无其他重大意外...

富瑞:予阿里巴巴-SW“买入”评级 目标价降至140港元

富瑞发布研究报告称,阿里巴巴-SW(09988)目标价削22.65%,由181港元降至140港元,基于长期观点保持不变,评级仍为“买入”。另将公司2024年3月底止经调整盈利预测升至1673亿元人民币,2025财年度...

港股异动 | 旭辉永升服务(01995)跌超5% 瑞银称其盈利增长前景预期放缓 大幅下调目标价

智通财经APP获悉,旭辉永升服务(01995)现跌超5%,截至发稿,跌5.22%,报1.27港元,成交额464.25万港元。消息面上,瑞银发表研究报告指,旭辉永升服务2023年中期及2022年度净利润分别按年下降36...

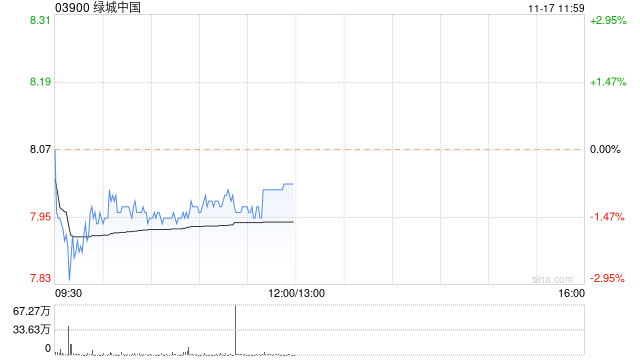

大摩:首予绿城中国“增持”评级 目标价11.19港元

大摩发布研究报告称,首予绿城中国(03900)“增持”评级,目标价11.19港元,相当于预测今年底每股资产净值(NAV)折让40%,目前估值吸引。该行喜好公司,因为其盈利增长前景高于同业;拥有高质量土储;楼宇质量优良...

研报掘金|招商证券:上调腾讯目标价至472港元 评级“增持”

招商证券发表报告指,腾讯第三季度收入按年增长10%,non-IFRS经营利润按年增长36%,高于预期27%,得益于降本增效和广告的强劲表现,特别是视频号和小程序游戏。其中高利润率业务收入贡献提升,带动高质量增长,利润...

大行评级|中银国际:维持腾讯“买入”评级 目标价上调至418港元

中银国际发表研报指,腾讯今年第三季总收入按年增长10%,至1546亿元,符合市场及该行预期。当中增值服务、广告、金融科技及商业服务收入分别按年增长4%、20%和16%,毛利率显著提升至49.5%,三大业务毛利率均持续...

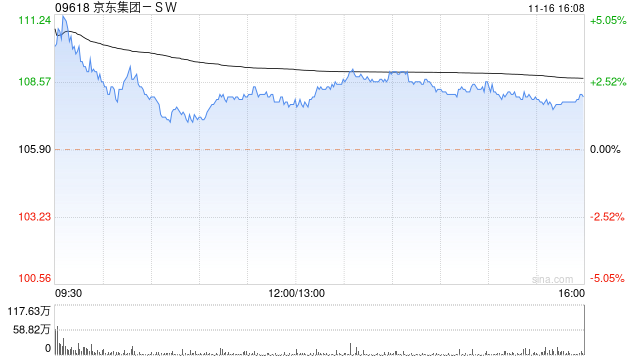

富瑞:维持京东集团-SW“买入”评级 目标价312港元

富瑞发布研究报告称,维持京东集团-SW(09618)“买入”评级,策略调整为京东打下坚实的基础,预计明年将实现高质量增长,目标价312港元。集团第三季收入符合预期,同比增1.7%至2477亿元(人民币.下同),非通用...

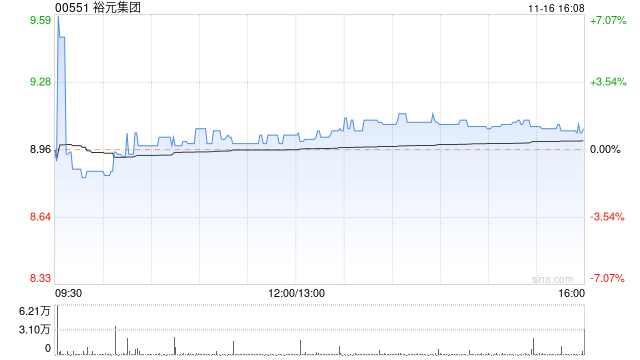

麦格理:予裕元集团“跑赢大市”评级 目标价下调至11.1港元

麦格理发布研究报告称,予裕元集团(00551)“跑赢大市”评级,将今年每股盈利预测上调12%,但明年预测则下调8%,以反映收入预测及毛利率假设较低,目标价由11.2港元轻微下调至11.1港元。...

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号